CLT vs PJ: Qual é a Melhor Opção para Você?

Decidir entre ser contratado como CLT (Consolidação das Leis do Trabalho) ou PJ (Pessoa Jurídica) é uma escolha crucial que pode impactar significativamente sua vida profissional e financeira. Neste post, exploraremos os principais fatores que devem ser considerados ao tomar essa decisão, apresentando exemplos práticos de uma grande faixa de salários para facilitar a compreensão.

É importante ressaltar que essa análise leva em conta apenas um recorte pessoal de uma fatia relativamente pequena da população visto que a comparação entre esses dois regimes só passa a fazer sentido para salários a partir de R$5.000,00. Menos que isso a resposta é clara, CLT é escolha mais sensata, dado que a diferença se torna muito pequena e a estabilidade da CLT acaba pesando muito mais na escolha.

Dito isso, vamos começar nossa análise.

O que é CLT?

A CLT é o regime tradicional de contratação no Brasil, onde o funcionário é registrado e possui diversos benefícios garantidos por lei, como férias remuneradas, 13º salário, FGTS (Fundo de Garantia do Tempo de Serviço), e direitos trabalhistas. Além desses benefícios, a CLT também proporciona ao trabalhador a segurança de estar amparado por um conjunto de normas que regulamentam a relação entre empregado e empregador, garantindo direitos como jornada de trabalho controlada, pagamento de horas extras, adicional noturno, e descanso semanal remunerado.

Essa ampla gama de benefícios e proteções torna o regime CLT uma escolha atrativa para muitas pessoas, especialmente aqueles que valorizam a segurança e estabilidade proporcionadas por um emprego formal.

O que é PJ?

No regime PJ, o trabalhador presta serviços como uma empresa, emitindo notas fiscais pelos trabalhos realizados. Nesse modelo, não há os benefícios trabalhistas previstos pela CLT, mas há a possibilidade de negociar salários mais altos. Isso acontece porque, ao contratar um PJ, a empresa não arca com os encargos trabalhistas que incidem sobre um funcionário CLT, como o FGTS, 13º salário, férias remuneradas, entre outros e parte dessa econômia é repassada ao prestador de serviço.

O profissional PJ é, na teoria, um prestador de serviços autônomo que precisa abrir uma empresa, geralmente uma microempresa ou empresa individual, para formalizar sua atividade. Na pratica acaba sendo um funcionario normal que é contratado através da sua entidade como pessoa jurídica ao ínves da física. Essa modalidade de contratação é comum em setores que demandam alta especialização e onde a flexibilidade é valorizada, como tecnologia, consultoria, e áreas criativas.

Fatores a Considerar

Ao decidir entre CLT e PJ, é essencial considerar vários fatores. Primeiramente, o salário e os benefícios oferecidos em cada regime são diferentes. A remuneração PJ geralmente é mais alta para compensar a ausência de benefícios trabalhistas, mas é crucial calcular o valor necessário para cobrir todos os benefícios que você não terá. Além disso, os impostos e contribuições diferem significativamente. No regime CLT, os impostos são retidos na fonte, enquanto no regime PJ, você deve se organizar para pagar tributos como ISS, PIS, COFINS, e a contribuição para o INSS como autônomo.

Outro aspecto importante é a segurança e estabilidade. A CLT oferece mais segurança jurídica e estabilidade financeira, com garantias legais que protegem o trabalhador em diversas situações. No regime PJ, a estabilidade financeira depende dos contratos que você conseguir fechar, tornando-se essencial ter uma boa base de clientes ou contratos longos. A gestão financeira também é um ponto crítico. Ser PJ exige maior organização financeira, pois você será responsável por gerenciar seus recebíveis, impostos, e reservas financeiras para períodos sem trabalho. Finalmente, a autonomia e flexibilidade oferecidas pelo regime PJ tendem a ser maiores, o que pode ser uma vantagem dependendo do seu estilo de vida e preferências pessoais.

Exemplo Prático

Vamos considerar um cenário onde um profissional tem duas ofertas. Neste exemplo, o profissional precisa decidir entre um emprego com um salário bruto de R$ 5.000 sob o regime CLT e uma oferta de R$ 7.000 mensais como PJ. A escolha entre essas duas opções envolve analisar não apenas o salário bruto, mas também os benefícios e custos associados a cada regime.

- CLT: Salário de R$ 5.000

- PJ: Remuneração de R$ 7.000

Análise Financeira

Salário Líquido CLT

Para calcular o salário líquido de um funcionário CLT com um salário bruto de R$ 7.000, precisamos considerar os principais descontos que ocorrem na folha de pagamento. Esses descontos geralmente incluem o INSS (Instituto Nacional do Seguro Social) e o IRRF (Imposto de Renda Retido na Fonte).

Desconto do INSS

A tabela do INSS vigente para 2024 é progressiva e possui as seguintes faixas:

- Até R$ 1.320,00: 7,5%

- De R$ 1.320,01 até R$ 2.571,29: 9%

- De R$ 2.571,30 até R$ 3.856,94: 12%

- De R$ 3.856,95 até R$ 7.507,49: 14%

Vale lembrar que as etapas são progressivas, por isso o cálculo do INSS seria:

- 7,5% de R$ 1.320,00 = R$ 99,00

- 9% de R$ 1.251,29 (R$ 2.571,29 - R$ 1.320,00) = R$ 112,62

- 12% de R$ 1.285,65 (R$ 3.856,94 - R$ 2.571,29) = R$ 154,28

- 14% de R$ 3.143,06 (R$ 7.000,00 - R$ 3.856,94) = R$ 440,03

Desconto do IRRF

Até R$ 1.903,98: isento De R$ 1.903,99 até R$ 2.826,65: 7,5% (dedução de R$ 142,80) De R$ 2.826,66 até R$ 3.751,05: 15% (dedução de R$ 354,80) De R$ 3.751,06 até R$ 4.664,68: 22,5% (dedução de R$ 636,13) Acima de R$ 4.664,68: 27,5% (dedução de R$ 869,36)

Salário Líquido

Logo, para um salário de R$ 5.000, após o desconto do INSS, a base de cálculo do IRRF é:

R$ 5.000 - R$ 525,93 = R$ 4.474,07

Aplicando a alíquota de 22,5% e a dedução de R$ 636,13, temos:

IRRF: (22,5% de R$ 4.474,07) - R$ 636,13 = R$ 1.006,67 - R$ 636,13 = R$ 370,54

Finalmente, o salário líquido é calculado subtraindo os descontos de INSS e IRRF do salário bruto:

Salário Líquido = R$ 5.000 - R$ 525,93 (INSS) - R$ 370,54 (IRRF) = R$ 4.103,53

Salário Líquido PJ

Para calcular o salário líquido de um profissional PJ é necessário levar em conta alguns fatores como por exemplo o fato de ser MEI ou não, porque como MEI, os impostos a serem pagos são simplificados e possuem valores fixos mensais.

Os impostos para o MEI são pagos através do Documento de Arrecadação do Simples Nacional (DAS-MEI), que inclui:

- INSS: 5% do salário mínimo (atualmente R$ 66,00, considerando um salário mínimo de R$ 1.320,00 em 2024).

- ISS (Imposto sobre Serviços): R$ 5,00 fixos mensais, se a atividade for de prestação de serviços.

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): R$ 1,00 fixo mensal, se a atividade envolver comércio e/ou indústria.

Como estamos considerando que o profissional presta serviços, os impostos mensais seriam:

Impostos totais: R$ 66,00 + R$ 5,00 = R$ 71,00

Agora, caso seu contrato ultrapasse os limites estipulados pelo MEI a coisa funciona um pouco diferente.

O Conceito de Fator R

O fator R é utilizado no Simples Nacional para determinar a alíquota aplicável ao Anexo III ou ao Anexo V. Ele é calculado dividindo a folha de pagamento (incluindo pró-labore, encargos e contribuições) pelos últimos 12 meses de receita bruta. Se o fator R for igual ou superior a 28%, a empresa poderá ser tributada pelo Anexo III, que possui alíquotas menores. Se for inferior a 28%, será tributada pelo Anexo V, com alíquotas maiores.

Considerando, como dissemos anteriormente, que essa modalidade de contratação é comum em setores como tecnologia, consultoria, e áreas criativas. Estipulando o seu pró-labore em 28% do faturamento você consegue manter sua alíquota de imposto em 6% (ou até menos caso ofereça serviços pra fora do país).

Cálculo dos Impostos

Como nosso exemplo é de um “salário” de R$ 7.000,00, a empresa está no Simples Nacional e aplicamos a alíquota de 6%.

Impostos = 0.06 × R$ 7.000,00 = R$ 420,00

A contribuição para o INSS sobre o pró-labore de R$ 2.800 (28% do faturamento) é de 11%.

INSS sobre Pró-labore = 0.11 × R$ 2.800,00 = R$ 308,00

Despesas Adicionais

Por não se enquadrar mais no MEI, é obrigatório que a empresa tenha um contador. Você pode escolher diversas opções de contabilidade on-line, por exemplo, que tem um custo bem mais reduzido.

Despesas Contábeis = R$ 175

Nessa categoria também entram outros valores que costumam ser benefício em contratos CLT como VR/VA/VT e plano de saúde/odondológico.

Vale Refeição (VR) = R$ 660,00 Vale Transporte (VT) = R$ 193,60 Plano de Saúde = R$ 410,00

Salário Líquido

TO-DO: Detalhar mais sobre férias e 13

Investimento da Diferença

Supondo que você invista 70% da diferença entre os salários líquidos mensais, temos:

- Investimento Mensal (70% da diferença)

Cenário de Investimento

Vamos considerar um período de 10 anos com uma taxa de retorno anual de 10%.

Valor Futuro do Investimento

Usando a fórmula do valor futuro de uma anuidade:

[ FV = P \times \left( \frac{(1 + r)^n - 1}{r} \right) ]

Onde:

- ( P ) é o investimento mensal.

- ( r ) é a taxa de retorno mensal (10% ao ano ≈ 0,008333 ao mês).

- ( n ) é o número de períodos (10 anos × 12 meses = 120 meses).

Valor Acumulado no FGTS

Contribuição mensal para FGTS é 8% do salário bruto, com uma taxa de rendimento anual de 3%.

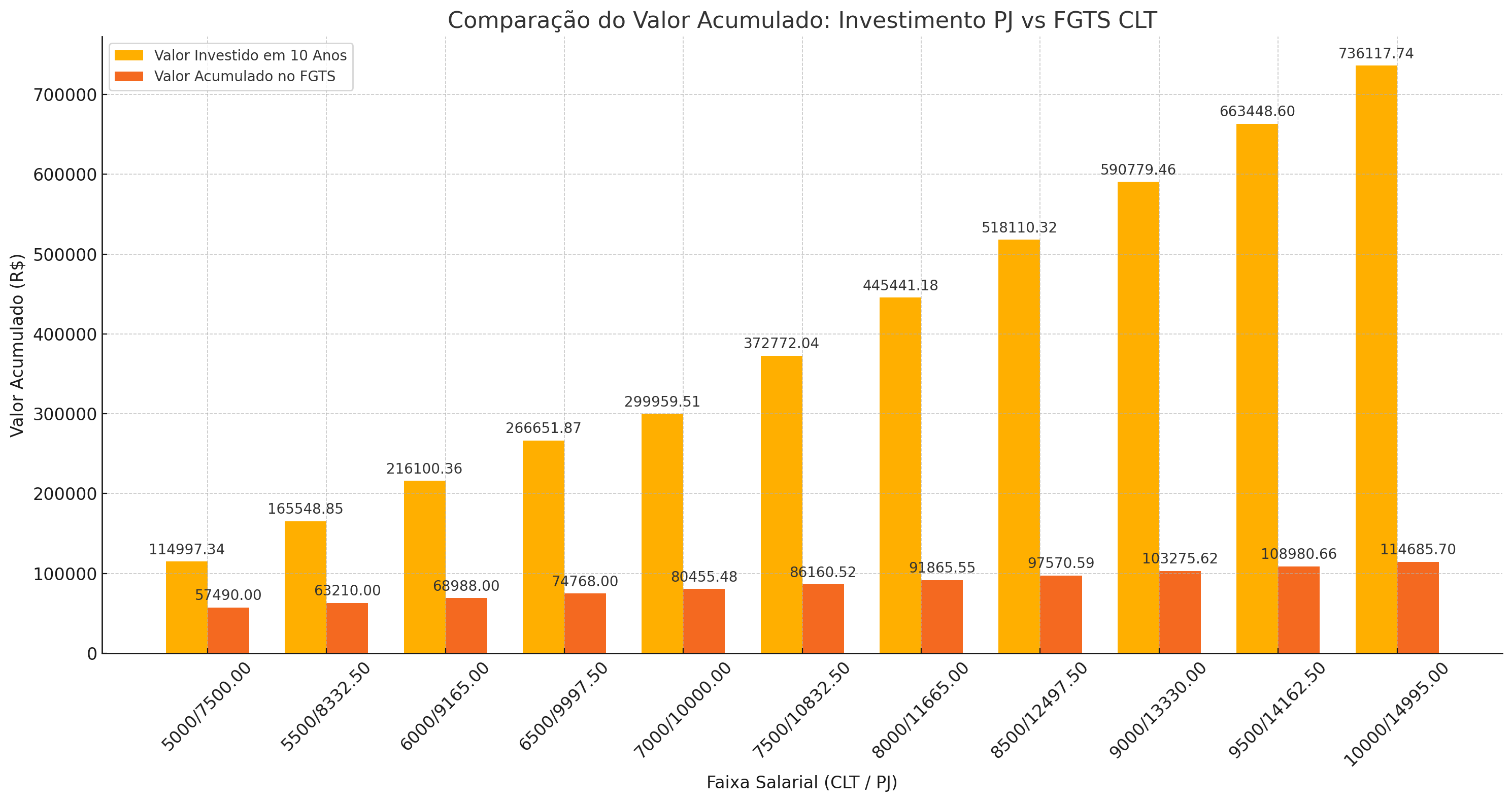

Resultados

| CLT Bruto | CLT Líquido | PJ Bruto | PJ Líquido | Diferença | Investimento Mensal (70%) | Valor Futuro (10 anos) | Valor Acumulado no FGTS |

|---|---|---|---|---|---|---|---|

| 5000 | 4300.00 | 7500 | 5425.00 | 1125.00 | 787.50 | R$ 155.469,29 | R$ 57.490,00 |

| 5500 | 4730.00 | 8332.50 | 6074.55 | 1344.55 | 941.19 | R$ 185.847,64 | R$ 63.210,00 |

| 6000 | 5160.00 | 9165 | 6724.10 | 1564.10 | 1094.87 | R$ 216.225,99 | R$ 68.988,00 |

| 6500 | 5590.00 | 9997.50 | 7373.65 | 1783.65 | 1248.55 | R$ 246.604,34 | R$ 74.768,00 |

| 7000 | 5360.06 | 10000 | 7452.00 | 2091.94 | 1464.36 | R$ 288.949,08 | R$ 80.455,48 |

| 7500 | 5634.81 | 10832.50 | 8234.55 | 2599.74 | 1819.82 | R$ 359.072,58 | R$ 86.160,52 |

| 8000 | 5909.56 | 11665 | 9016.10 | 3106.54 | 2174.58 | R$ 429.146,94 | R$ 91.865,55 |

| 8500 | 6184.31 | 12497.50 | 9797.65 | 3613.34 | 2529.34 | R$ 499.221,31 | R$ 97.570,59 |

| 9000 | 6459.06 | 13330 | 10579.20 | 4120.14 | 2884.10 | R$ 569.295,67 | R$ 103.275,62 |

| 9500 | 6733.81 | 14162.50 | 11360.75 | 4626.94 | 3238.86 | R$ 639.370,04 | R$ 108.980,66 |

| 10000 | 7008.56 | 14995 | 12142.30 | 5133.74 | 3593.62 | R$ 709.444,40 | R$ 114.685,70 |

Gráfico

Conclusão

Comparando os valores futuros acumulados em diferentes cenários de salários, podemos observar que a opção PJ, investindo 70% da diferença salarial mensal, proporciona um valor acumulado significativamente maior após 10 anos, em comparação com o FGTS no regime CLT. Esta análise reflete a vantagem potencial do regime PJ em termos de acúmulo de riqueza a longo prazo, desde que haja disciplina financeira e investimentos adequados.

Este conteúdo foi criado para ajudar você a tomar uma decisão informada sobre seu futuro profissional. Lembre-se sempre de considerar todas as variáveis antes de fazer sua escolha.